Yabancı Yatırım Yasası, VIE yapıları konusunu bir kenara bırakır, ancak VIE'ye her şeyi kapsayan bir hükümle bir olasılık bırakır.

VIE yapısı, bazı hassas sektörlerde Çin'in yabancı yatırım kısıtlamalarını aşmak için yaygın olarak kullanılmaktadır. VIE yapılarının meşruiyeti ve istikrarı her zaman yabancı yatırımcıların odak noktası olmuştur. Bununla birlikte, Mart 2019'da yürürlüğe giren ÇHC Yabancı Yatırım Kanunu, VIE yapısının yabancı yatırımın düzenleyici kapsamına dahil edilip edilmeyeceği konusunda sessiz kalmaktadır. Bu gönderi, VIE yapısına temel bir giriş yapacak ve bu konunun Yabancı Yatırım Kanunu'ndaki yasal gelişimini kısaca gözden geçirecek ve gelecekteki düzenleyici tutumu tahmin edecektir.

I. VIE Yapısına Kısa Bir Giriş

1. Çin'de VIE Yapılarının Uygulanması

Değişken faizli varlık ("VIE"), Amerika Birleşik Devletleri Finansal Muhasebe Standartları Kurulu (FASB) tarafından 46 numaralı Yorumda ilk kez kullanılan bir terimdir. Çin'de, VIE Yapısı aynı zamanda "anlaşmaya dayalı kontrol" olarak da anılır; bu, yabancı yatırımın ilk girişine ilişkin Çin'in kısıtlamasını ve düzenlemesini aşmak için, listelenen bir yabancı kuruluşun bir dizi sözleşmeye dayalı düzenleme yoluyla bir Çinli şirketi kontrol ettiği anlamına gelir. yabancı birleşme ve devralmalar ve yurtdışı listeleme.

Çin'de, bu mod ilk olarak 2000 yılında kullanıldı. O zamanlar, Çin'in İnternet haber şirketi Sina, Amerika Birleşik Devletleri'nde listelenmiş ve kendisini yabancı sermayeli bir şirket haline getirmişti. Çin hükümetinin katma değerli telekomünikasyon endüstrisine yabancı yatırım üzerindeki kısıtlamalarını aşmak için Sina, VIE yapısını benimsedi.

Sonraki on yıl içinde, VIE yapıları, Çin İnternet şirketlerinin (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, vb.) Amerika Birleşik Devletleri'nde başarılı bir şekilde listelenmesi için olgun bir model sağladı ve aynı zamanda Çinli İnternet şirketlerinin sihirli bir silahı oldu. denizaşırı sermaye operasyonu için.

Bu nedenle VIE, İnternet sektörü gibi yabancı yatırımın kısıtlandığı sektörlerin gelişiminde önemli bir rol oynamaktadır. Modelin yasallığı reddedilirse, bu kısıtlamalar birçok yabancı yatırımı kısıtlayan sektörde yavaşlamaya ve hatta durgunluğa neden olabilir. Sonuç olarak, Çin hükümeti ve düzenleyici otoriteler, VIE modelinin meşruiyetini her zaman dolaylı olarak kabul etmişlerdir.

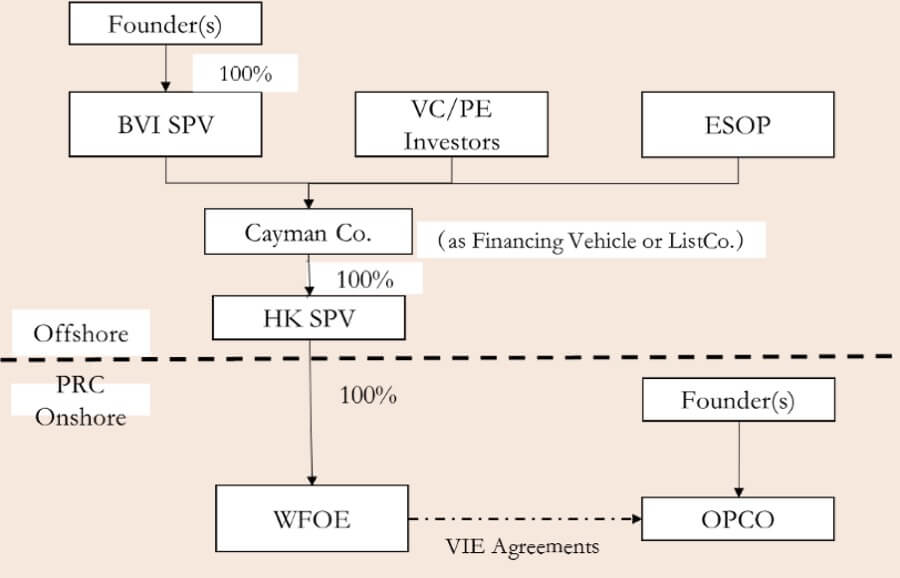

2. Tipik VIE Yapıları

Tipik bir VIE yapısı genellikle aşağıdaki dört ana bölümü içerir.

- Bir Çinli şirket, yabancı yatırımın yasak veya kısıtlı olduğu, ancak denizaşırı finansmana veya listelemeye ihtiyaç duyduğu işi yürüten gerçek yerel işletme şirketi ("OPCO") olarak çalışır.

- Şirketin kurucuları genel olarak Britanya Virjin Adaları'nda hissedar olarak bir şirket (BVI SPV) ve ileride listelenmek üzere Cayman Adaları'nda bir şirket (“Cayman Co.”) kurdular. Halka açılmadan önce, Cayman Co., bir finansman platformu ("Finansman Aracı") olarak, şirketin gelişimi için fon toplamak üzere finansal yatırımcıları ("VC / PE Yatırımcıları") da tanıtabilir. Cayman Co. aynı zamanda bir çalışan hisse sahipliği planı ("ESOP") oluşturacak. Cayman Co., Hong Kong'da tamamen sahip olunan bir yan kuruluş ("HK SPV") kuracak. Daha sonra HK SPV, Çin'de tamamen yabancılara ait bir işletme ("WFOE") kuracaktır.

- WFOE, OPCO ve hissedarları ile "Hisse Senedi Sözleşmesi", "Ticari İşlem Sözleşmesi", "Münhasır Hizmet Sözleşmesi", "Verilen Oylama Sözleşmesi" ve "Münhasır Seçenek dahil olmak üzere bir dizi anlaşma (" VIE Sözleşmeleri ") imzalayacaktır. Anlaşma ”, vb. WFOE ve OPCO arasında doğrudan bir öz sermaye kontrolü olmamasına rağmen, VIE Anlaşmalarını akdederek, WFOE fiilen OPCO'yu kontrol edebilir ve OPCO'nun operasyonundan kar elde edebilir.

- Bu anlaşmalar sayesinde Cayman Co., OPCO'yu ve hissedarlarını nihayetinde kontrol ederek, Cayman Co.'nun iradesine uygun olarak çalışmasını sağlar ve OPCO'nun işletme karının, vergi ödemesinden sonra denizaşırı Cayman Co.'ya aktarılmasını sağlar.

II. Yabancı Yatırım Kanunu VIE Yapıları Konusunu Bir Kenara Bırakıyor

Ticaret Bakanlığı, Ocak 2015'te ÇHC Yabancı Yatırım Kanunu'nu (yorumlar için taslak) yayınladı (“2015 Görüş Taslağı”). 2015 Görüş Taslağı'nda, VIE Yapısı açıkça bir yabancı yatırım modu olarak kabul edilmiş ve bu nedenle yabancı yatırım yönetmeliğine dahil edilmiştir. Madde 15 yabancı yatırımcıların sözleşmeler, tröstler veya diğer yöntemlerle yerli bir şirketin kontrolünü veya haklarını elinde bulundurmasının yabancı yatırım olarak kabul edileceğini ve ilk giriş, güvenlik incelemesi ve bilgi raporlamasına ilişkin hükümlere tabi olduğunu belirtmiştir. Yabancı Yatırım Hukuku. Madde 18, “kontrolün” anlaşmalar, tröstler gibi yöntemleri veya iş, finans, personel veya teknoloji üzerinde belirleyici bir etkiye sahip olabilecek diğer araçları içermesini şart koşmuştur.

Ancak, 23 Aralık 2018'de yayınlanan ÇHC Yabancı Yatırım Yasası (Taslak) (“2018 Taslağı”) 2015 Görüş Taslağı'ndaki VIE Yapısından bahsetmedi. Bunun yerine, yabancı yatırım yöntemleriyle ilgili yeni bir kapsayıcı madde eklendi: "Yabancı yatırımcılar, yasalar, idari düzenlemeler veya Devlet Konseyi hükümleri tarafından öngörülen diğer yöntemlerle Çin'de yatırım yapıyor". Diğer bir deyişle, 2019 Yabancı Yatırım Kanunu 2018 Taslak metnini takip ederken, VIE Yapısının meşruiyeti ve yönetmeliği yeniden askıya alındı.

III. Gelecek Düzenlemenin Beklentisi

Yabancı Yatırım Yasası, VIE Yapısının meşruiyetini ve düzenleyici modunu şart koşmaktan kaçınır, ancak her şeyi kapsayan bir hükümle VIE'ye bir olasılık bırakır. Bununla birlikte, idari makamların, özel eğitim gibi (Yabancı Yatırım Kanunu Serisi -07'de ayrıntılı olarak tanıtılacaktır) bu alanlarda yatırım kısıtlamalarının durumunu önlemek için yalnızca belirli hassas sektörlerde düzenleyici pilot uygulamalar kurabileceğine inanıyoruz; ancak diğer alanların çoğunda VIE Yapısının meşruiyeti konusunda zımni kalabilir.

Fotoğraf: Roman Voronin (https://unsplash.com/@imvoronin) Unsplash'ta

Katkıda bulunanlar: Xiaodong Dai